S8. ACTIVIDAD1

S8.ACTIVIDAD 1

INTEGRACION Y REDACCION DEL INFORME FINAL

METODOLOGIA

¿CÓMO SE REALIZO LA INVESTIGACIÓN DOCUMENTAL Y DE

CAMPO?

RESULTADOS

(Calderon, 2016) define los estados

financieros como informen que utilizan las empresas para dar a conocer su situación

económica, así como los cambios de un periodo a otro, atraves de los estados

financieros se puede planificar hacer comparaciones de resultado de una fecha a

otra, analizar por ejemplo, gastos, ingresos, acciones que puedan determinar

atraves de ellos, mejorar los resultados obtenidos en el último año, útil para

nuevos inversionistas, accionistas los cuales puedan analizar la situación de

una empresa, rentabilidad y su nivel de riesgo para ofrecer su capital y que

puedan tener beneficios a largo o mediano plazo, también para las entidades

federativas como el banco para determinar la capacidad de pago y su liquidez,

para el gobierno determinar cálculo de los impuestos, ver cuál es la mejor

manera de determinarlos, atraves de ellos hay 3 estados financieros básicos,

balance general, estado de resultado y estado de flujo de efectivo.

¿Cómo consideras tu situación

financiera en estos momentos como comerciante?

¿Cómo

crees que podría bajar los márgenes de ganancia en tu empresa?

INTEGRACION Y REDACCION DEL INFORME FINAL

METODOLOGIA

¿CÓMO SE REALIZO LA INVESTIGACIÓN DOCUMENTAL Y DE

CAMPO?

La

investigación en sí, consto de dos etapas: investigación documental y de campo.

Las dos se complementan, ya que en la primera se aterriza las ideas de lo que

se desea lograr, como hacerlo y que herramientas usar, mientras que la segunda

es la aplicación de los conocimientos en el campo para la recolección de datos.

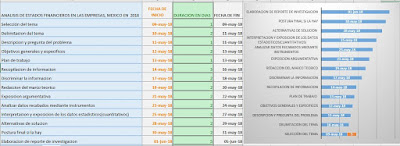

Utilice

un esquema de trabajo que elabore para la investigación documental:

·

Elección

del tema

·

Delimitación

del tema

·

Descripción

y pregunta del problema

·

Objetivos

generales y específicos

·

Plan

de trabajo

·

Recopilación

de información(fuentes)en APA

·

Discriminar

la información

·

Redacción

del marco teórico

·

Exposición

argumentativa (diferentes puntos de vistas)

·

Analizar

los datos recabados mediante instrumentos

·

Interpretación

y exposición de los datos estadísticos (cuantitativos)

·

Alternativas

de solución

·

Postura

final si la hay

·

Elaboración

de reporte de investigación

La

información que utilice inicialmente fueron las fuentes primarias compuestos,

por documentos, libros y publicaciones en los tres siguientes tipos: 3 páginas

web, 3 videos, 3 infogramas, diagramas, mapas conceptuales.

También

realice la investigación de fuentes primerias y secundarias, clasificándola, en

un archivo en Excel, que contiene datos, fichas, análisis tablas, consultas,

esquemas y gráfico. Con esta información prepare mi plan para mi investigación

de campo.

Es

importante encontrar la información que estamos buscando, sin embargo,

generalmente aparece otra información que no es relevante para nuestro

propósito.

Es

el momento de analizar con sentido crítico si tiene relación con mi tema, o si

satisface mi necesidad de información.

Lo

más importante es exigirme a mí mismo, que la información que este seleccionada

cumpla con la calidad que quiero mostrar en mi informe final.

RESULTADOS

El

análisis de estados financieros es un componente indispensable de la mayor

parte de las decisiones sobre préstamo, inversión y otras cuestiones próximas,

al facilita la toma de decisiones a los inversionistas o terceros que estén

interesados en la situación económica y financiera de la empresa.

Balance

general: es

el informe financiero que muestra el importe de los Estructura del balance

general

|

Activo

|

Pasivo

|

|

Activo circulante

|

Pasivo circulante

|

|

Activo fijo

|

Pasivo fijo

|

|

Otros activos

|

Otros pasivos

|

|

Total activo total

|

Total pasivo y

capital

|

Estado

de flujo de efectivo

El

estado de flujo de efectivo es un estado financiero básico que junto con el

balance general y el estado de resultados proporcionan información acerca de la

situación financiera de un negocio.

|

Ilustración

simplificada del estado de flujo de efectivo

|

|

Saldo inicial

|

|

Entradas de efectivo

|

|

Salidas de efectivo

|

|

Saldo efectivo

final(excedente o faltante)

|

El

formato de estado de resultado se compone:

·

Encabezado

·

Sección

de ingresos

·

Sección

de gastos

·

Saldo

de utilidad neta o pérdida neta.

activos,

pasivos y capital, en una fecha específica. El estado muestra lo que posee el

negocio, lo que debe y el capital que se ha invertido.

Según

(Gomez, 2001)

el análisis financiero consiste en recopilar los estados financieros para

comparar y estudiar las relaciones existentes entre los diferentes grupos de

cada uno y observar los cambios presentados, por las distintas operaciones de

la empresa.

El

60% de los encuestados mencionan, que todo está bien por ahora en su negocio

con sus ganancias que están generando y el 40% afirma que regular que puede

ser, que no le esté dando la empresa la ganancia justa a sus ventas.

Tomando

en cuenta este resultado, se pude pensar que no siempre las empresas pueden,

producir las utilidades que se necesitan para ajustar los gastos.

Como

podemos ver en los resultados el que afecta más en los ingresos de la empresa,

aumento en el valor de los materiales, también disminución del mercado, costo

versus ajuste precios.

Podríamos

decir que puede, una empresa generar ganancias y pérdidas debido al alza de

precios en los productos que compra la empresa y el tipo de cambio.

¿Sabes

por qué motivo podría estancarse tus ventas?

Mencionaron

en los resultados 10% infravalorar el medio digital, y en los demás puntos casi

lo mismo.

Como

nos damos cuenta, no todas la empresas, medianas o pequeñas, cuentan con alguna

estrategia para incrementar sus ventas, deberían estar más informadas sobre lo

que necesita su empresa, para generar mejores utilidades.

¿Cuál

es su principal objetivo de una empresa?

La

mayor parte de las personas opinaron que es producir ganancias, normalmente es

el objetivo de toda empresa.

Hay

algunas empresas que hacen productos, presta un servicio, pero igual, su fin es

el mismo generar ganancias.

Link de informe final:

https://drive.google.com/file/d/1UWkCYhrcuRa1udjWAWjleU4CM0AQeJYa/view?usp=sharing

Comentarios

Publicar un comentario